資産運用においては、やみくもに商品を購入するのではなく、まず投資計画をしてから実行に移すことが大切です。計画通りに進めてしばらくたつと、もっと他の資産や商品を購入した方が良いのではないかという疑問や衝動がでてくるものです。そこで「ポートフォリオ」といって資産をどう配分するのかを決めることが重要になってきます。現金の確保とインデックス投資でまったく十分なのですが、検討した上でする/しないを決めておけば今後の迷いも少なくなるでしょう。

個別の解説をご覧になっていない方はコチラをどうぞ

■目次

1.資産配分のセオリー

2.組み込む資産の種類をどこまで広げるか

3.実行段階でのよくある「つまづき」とは

■1.資産配分のセオリー

著名な投資家が推奨する個人向けのポートフォリオを紹介しましょう。

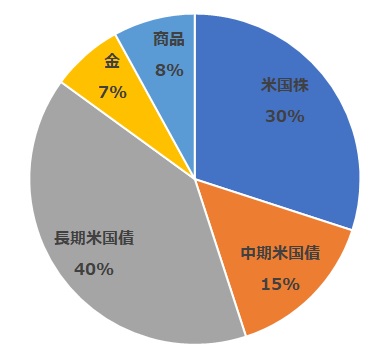

レイ・ダリオ

まずはレイ・ダリオ。米国のヘッジファンドであるブリッジウォーター・アソシエイツの創業者。彼が推奨するポートフォリオです。

個人投資家はリスク軽減のために債券(米国債)の割合を多めにすることを推奨しています。またインフレ加速時の下落傾向がある株式や債券のリスク軽減に備えるためとしています。

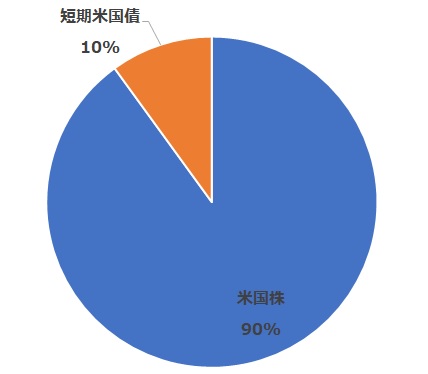

米国の投資会社バークシャー・ハサウェイの会長であり、投資の神様といわれているウォーレン・バフェットが推奨するポートフォリオです。

この場合の米国株は、S&P500のインデックスファンドにするとしています。

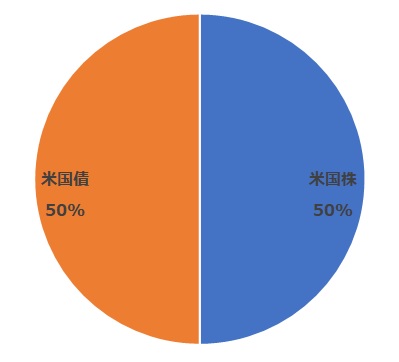

ジャック・ボーグル

米国のバンガードグループの創業者でインデックスファンドの創始者であるジャック・ボーグルが推奨するポートフォリオです。

彼は個人投資家の年齢を国債(債券)の割合に当てるということを推奨しています。例は50歳のポートフォリオになります。

ここで紹介した著名人はいずれも米国人ですので、彼らから見てすべて国内の株式と債券(国債)になります。日本人が米国資産を保有すると為替リスクが生じますので、我々向けには少しアレンジが必要です。

■2.組み込む資産の種類をどこまで広げるか

著名人のポートフォリオを紹介しました。これらのポートフォリオにない資産として次のものがあります。まず現金、銀行預金(定期預金等も該当)。そして不動産です。自宅も広い意味では資産ですが、ここでは自宅以外の土地とし、投資資産価値があるものとします。また不動産投資信託(REIT)もこちらに含めてもよいでしょう。

ちなみにレイ・ダリオのポートフォリオにある「商品」とは、コモディティとも称し、主に先物取引で扱われる、原油・ガソリンなど(エネルギー)、小麦・大豆など(穀物)を指します。金(銀やプラチナ)などの金属も広義ではコモディティのひとつです。

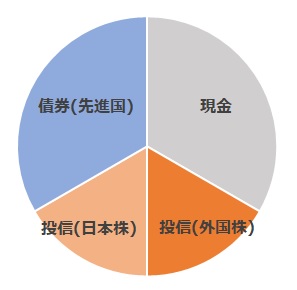

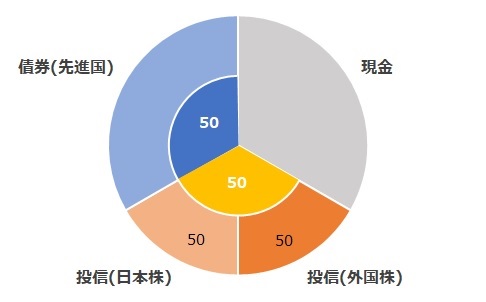

次のグラフは、投資計画(アセットアロケーション)編でも示しました、生活防衛資金の現金を確保した上で、残りを株式:債券=50:50で投資計画して、さらに株式を外国株:日本株=50:50にした例です。

ここには、不動産、商品(コモディティ)は含まれていません。この2つは、ある程度経験を積んだ後に、インフレや景気後退面でのリスク低減との役割として、5~15%の範囲内で組み込むのがよいでしょう。

■3.実行段階でのよくある「つまづき」とは

投資計画(アセットアロケーション)を決めて、そのあとに具体的なポートフォリオを構築します。商品のおすすめは過去の記事を参考にしてください。

証券会社の口座を開設して、資産を自分で作成したポートフォリオに従って配分(実際には購入)します。しかしこの後によくある現象というか症状に悩まされることになります。それは自分の資産の上昇・下落に一喜一憂することです。上がれば当然興奮して、もっと買えばよかったと考えますし、下がれば愕然として、さらにもっと下がるのではないか、今のうちに売っておいた方がよいのではないかと思い悩むものです。

そしてよくやる最初の「つまづき」が、ポートフォリオを守らず、組み替えてしまうことです。現金の保有を減らして株に突っ込んでみる、逆に株を売って現金化してしまうといったことです。1年に1度などの定期的な見直し(リバランス)は必要ですが、日々の騰落に振り回され、長期の投資計画を忘れてしまうことがあります。

初期の「つまづき」の後にやってくる第2の「つまづき」が、慣れによる経験者マインドの錯覚です。数年経験を積むとマインドが変化してきます。初心者がよくやる間違いはしないと、ちょっと鼻が高くなってしまうのです。そして、FXを始めとするCFD取引や、レバレッジ取引、また外貨建保険商品などに手を出してしまうのです。これらは投機と呼ばれるものになりギャンブル商品か、もしくは高い手数料で販売会社が利益を得る商品です。ごく一握りの人が運よく大金持ちになることはありますが、その下には沢山の損失者がいることを知っておきましょう。

▷参考の書籍はこちら

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2b196ebd.61bd1a61.2b196ebe.5a81ab3a/?me_id=1213310&item_id=19065862&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1191%2F9784827211191.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")